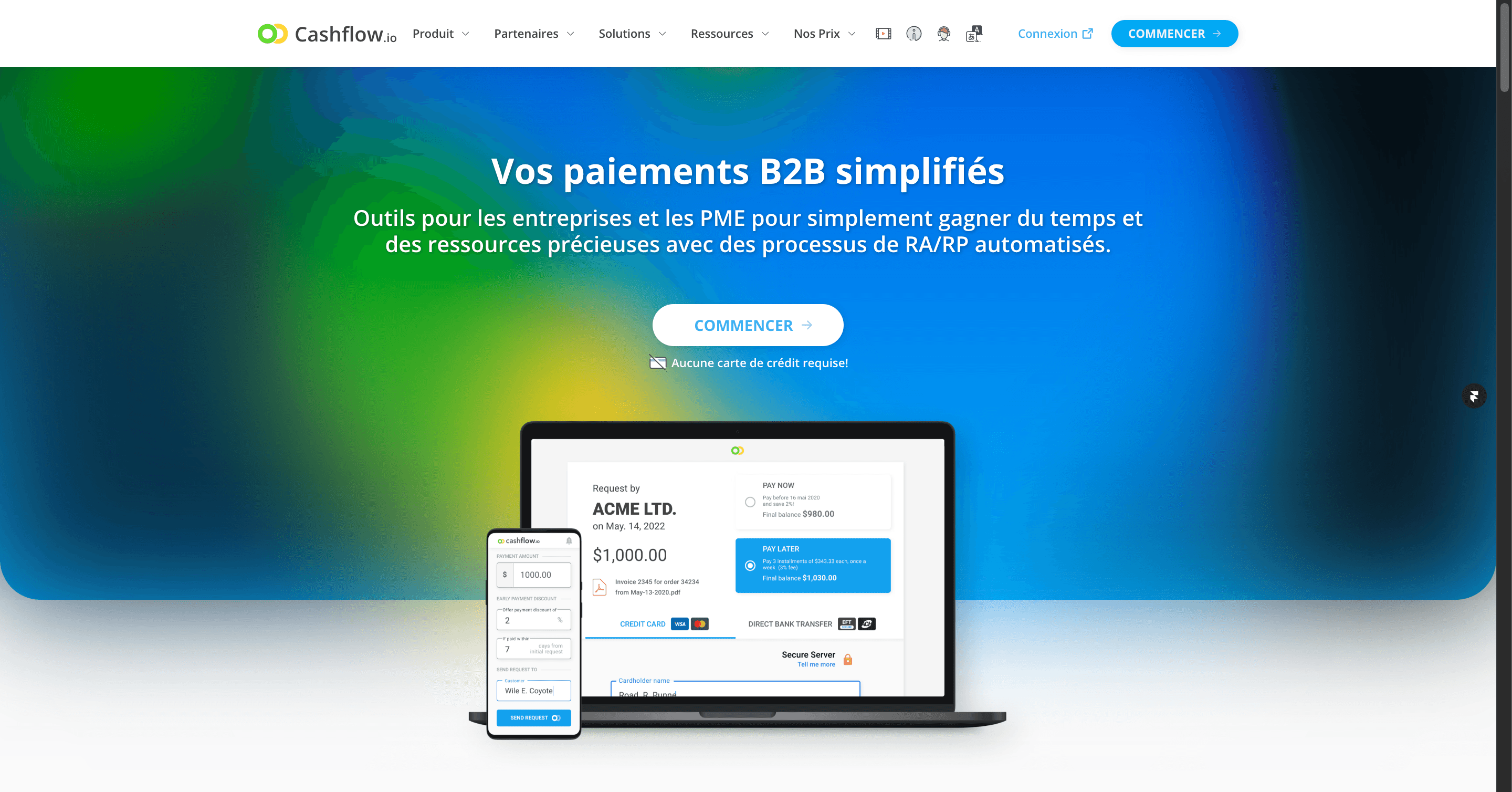

La transaction commerciale traditionnelle est rompue. Elle est défaillante depuis des siècles. Le système de crédit et de dette s'est révélé être une configuration pour un échec éventuel.

par

Cashflow.io

De Patient Zéro à la Maladie des Transactions Commerciales Mondiales

Pendant la majeure partie de l'histoire humaine, l'argent n'était pas quelque chose que les gens portaient sur eux pour acheter des choses. En fait, l'argent a commencé comme un moyen de calculer les crédits et les dettes. Les comptes de dépenses, les onglets de bar et même les taux d'intérêt composés remontent à au moins 3500 av. J.-C.

Les prêts portant intérêt remontent à la Mésopotamie, où ils causaient d'énormes problèmes. Les pauvres agriculteurs empruntaient souvent de l'argent à des officiels et des marchands. S'ils tombaient en retard de paiement, leurs moutons ou leurs vignes étaient emportés. Finalement, même les fils, les filles et les épouses étaient pris en garantie pour le prêt. Face à l'effondrement de la société, les rois de l'époque annonçaient périodiquement des amnisties pour rendre la terre à ses propriétaires originaux et les individus à leurs familles.

En Angleterre en 1694, un consortium de marchands londoniens a prêté de l'argent au roi Guillaume II pour poursuivre une guerre en France. En échange, ils ont eu le droit de s'appeler la 'Banque d'Angleterre' et de prêter l'argent qui devait être remboursé au public sous forme de billets de banque. Ce prêt n'a jamais été remboursé, et s'il l'était, tout le système monétaire britannique cesserait d'exister !

L'Histoire se Répète

Avançons rapidement jusqu'en 2020 et nous voici confrontés à une épidémie mondiale de flux de trésorerie des petites entreprises. Malgré les cartes de crédit, les lignes de crédit, la protection contre les découverts, les prêts d'exploitation, le financement des commandes d'achat, le financement des factures et même les prêts hypothécaires sur résidence, les chefs d'entreprise sont toujours censés étendre les conditions de paiement pour après la livraison. Pourquoi ? Pourquoi les petites entreprises accordent-elles un crédit sans intérêt à leurs clients alors que le crédit est si clairement abondant aujourd'hui ?

Nous n'avons peut-être pas à "physiquement" offrir nos enfants et épouses comme garantie sur le crédit cette fois, mais nous sacrifions leur avenir avec des dettes extrêmes et souvent des faillites. L'effondrement de la société se produit à nouveau et cette fois, les Rois, nos gouvernements et banques, n'ont aucun plan pour annoncer des amnisties et rétablir l'ordre dans le monde. Après tout, cela leur convient très bien.

Opportunité pour une Révolution Numérique

La naissance d'une nouvelle économie de paiements numériques présente une énorme opportunité de corriger des siècles d'erreurs. Des FinTech comme Cashflow.io ont l'opportunité de contester le système brisé et d'unir les chefs d'entreprise pour commencer une nouvelle manière de faire des affaires, une meilleure façon et peut-être même la bonne manière. Nous avons une chance de corriger les torts du passé et de les redresser, mais cela doit commencer maintenant.

La première question qui devrait être posée, « Les factures devraient-elles même exister ? ». Une facture est un « enregistrement de livraison de biens & services et une demande de paiement ». Dans une économie de paiements numériques, il n'est pas nécessaire de demander un paiement. Quand avez-vous acheté de la nourriture à l'épicerie pour la dernière fois et le propriétaire du magasin a dû vous courir après le mois suivant pour être payé ? Cela n'arrive tout simplement plus. Nous avons déjà du crédit dans nos poches et n'avons pas besoin de demander un crédit supplémentaire au commerçant. Ce serait considéré comme ridicule. Pourtant, nous le faisons encore au niveau B2B et cela est devenu ridicule.

Le financement des factures est également défectueux quand on y pense vraiment :

« avec une facilité de financement de factures, cela permet aux chefs d'entreprise de tirer parti de la valeur de leur grand livre de ventes. Lorsque vous envoyez une facture à votre client, une partie du montant total devient disponible auprès du prêteur, fournissant une source de fonds de roulement inestimable tout au long du mois. »

Arrêtons les bêtises ! Le financement des factures n'est pas nécessaire pour couvrir le fonds de roulement pour un « mois ». Il est nécessaire parce que personne ne paie à temps et le financement des factures n'est rien de plus qu'une police d'assurance pour s'assurer qu'aucun paiement tardif ne peut écraser l'avenir d'une entreprise. Cependant, il n'a jamais été question d'un seul paiement tardif. Les statistiques montrent que 50 % de toutes les factures sont payées après leur date d'échéance !

Cashflow.io a une idée et elle est assez simple aussi. Disons, « Adieu aux factures ! » Arrêtez de courir après les paiements pour les biens et services livrés. Faites du paiement une partie de vos accords en demandant les détails de paiement numérique de vos clients pour une facturation ultérieure. Vos clients ont soit l'argent soit le crédit disponible. Sinon, pourquoi faites-vous affaire avec eux ? Si vous avez livré, soyez payé ! Ce sera aussi simple que cela.

Une fois que nous nous serons rassemblés et aurons changé cette culture d'accepter les paiements tardifs, examinons les prêteurs. Tout chef d'entreprise qui fait bien son travail devrait avoir accès à des options de financement raisonnables. Ils le devraient, mais ce n'est pas le cas. Les grandes banques n'aiment pas les prêts de moins de 100 000 $ et le financement des factures est de l'argent facile. Les prêteurs alternatifs servent les petites entreprises non dignes de la banque avec des conditions prédatrices déraisonnables. Ils profitent des chefs d'entreprise en détresse et de leur désir émotionnel de garder leur entreprise en vie.

Il est temps de corriger les torts et de se lever pour ce qui est juste. Il est temps pour une révolution. L'équilibre actuel du pouvoir, principalement incliné vers les mains des prestataires de services financiers, doit basculer vers les véritables héros de nos nations - les petits chefs d'entreprise. Ils sont la source de flux de trésorerie pour les rois modernes, mais cela commencera à changer avec les fintech.

« Aux services de paiement et de prêt prédateurs nuisant à nos économies, sachez que vous êtes surveillés. Vos jours à tirer profit et à négliger les besoins de vos clients sont comptés. Changez vos méthodes et rejoignez notre révolution fintech ou habituez-vous à être dépassés »

Trending Articles

Cashflow transforme les factures vétérinaires coûteuses en plans de paiement simples et automatisés

Pourquoi Cashflow fonctionne si bien avec les systèmes de comptabilité et de PGI

Flux de trésorerie des distributeurs de pièces de plomberie multi-sites

Faciliter le rapprochement des paiements de comptes clients/fournisseurs dans la distribution de gros

Comment les entreprises de vente en gros de matériaux de construction automatisent le rapprochement des comptes clients/fournisseurs

Rapprochez facilement les comptes clients et fournisseurs dans l’industrie des matériaux de construction

Comment Cashflow.io automatise le rapprochement des paiements (et élimine les goulots d'étranglement comptables)

Pourquoi les ISO gagnent avec Cashflow.io : débloquer de nouveaux revenus et fidéliser les marchands

Révolutionnez votre entreprise avec le financement commercial automatisé de Cashflow.io

Transformer la gestion des comptes clients : un aperçu des outils d'automatisation des comptes clients de Cashflow.io.

Exploitez la puissance du SaaS pour le financement du commerce : Transformez votre entreprise avec Cashflow.io

Rationalisation des collections : un regard de près sur les outils de collecte de factures automatisés de Cashflow.io

Libérer l'efficacité : Automatiser les comptes clients avec Cashflow.io

Propulsez votre entreprise avec les solutions SaaS fintech de Cashflow.io

Assurer des transactions sécurisées avec la plateforme de paiement B2B de Cashflow.io

Augmentez votre flux de trésorerie avec le financement commercial automatisé de Cashflow.io

Transformez votre département financier avec les solutions SaaS fintech de Cashflow.io

Révolutionnez vos opérations financières avec les outils d'automatisation des comptes à payer de Cashflow.io

Adoptez l'efficacité de prochaine génération avec le traitement automatisé des factures de Cashflow.io

Optimisez votre entreprise avec Cashflow.io : L'avenir des solutions logicielles de comptes fournisseurs

Exploitez la puissance de l'automatisation : simplifiez votre comptabilité fournisseurs avec Cashflow.io

Révolutionnez vos services financiers avec les solutions SaaS de Cashflow.io

Transformez vos opérations commerciales avec les solutions fintech en nuage de Cashflow.io

Adoptez l'avenir avec les paiements B2B en ligne de Cashflow.io

Numérisez vos transactions commerciales avec les systèmes de paiement de Cashflow.io

Optimisez votre entreprise avec les solutions de paiement numérique B2B de Cashflow.io

La grève de Postes Canada souligne la nécessité de la numérisation des paiements

Améliorez l'efficacité avec les outils d'automatisation des comptes fournisseurs de Cashflow.io

Révolutionnez votre entreprise avec la solution de paiements numériques B2B de Cashflow.io

Offrir des soins de santé abordables avec l'affacturage médical

Affacturage des factures pour les agences de placement (Améliorer la stabilité)

Comment offrir du financement en tant qu'entrepreneur

Les 7 meilleurs logiciels d'affacturage de factures

Guide du factoring de construction (Accélérez vos projets)

Les meilleurs plans pour rendre les services de santé abordables

Guide du détaillant pour offrir du financement aux clients

Comment proposer des plans de paiement d'avocat

Le système brisé

Transformer les paiements pour les franchises avec Cashflow.io

Transformer les paiements pour les fabricants et distributeurs avec Cashflow.io

Transformer les paiements immobiliers avec Cashflow.io

Transformer les paiements pour les services professionnels avec Cashflow.io

Transformer les paiements pour les services sur le terrain avec Cashflow.io

Transformer les paiements pour l'industrie médicale avec Cashflow.io

Transformer les paiements pour le gouvernement avec Cashflow.io

Transformer les paiements pour l'éducation avec Cashflow.io

Transformer les paiements pour la collecte de fonds avec Cashflow.io

Transformer les paiements pour l'hôtellerie avec Cashflow.io

Transformer les paiements pour l'assurance avec Cashflow.io

Partner With Cashflow.io

Nous sommes toujours à la recherche d'opportunités pour nous associer avec des innovateurs et des perturbateurs.

EN SAVOIR PLUS