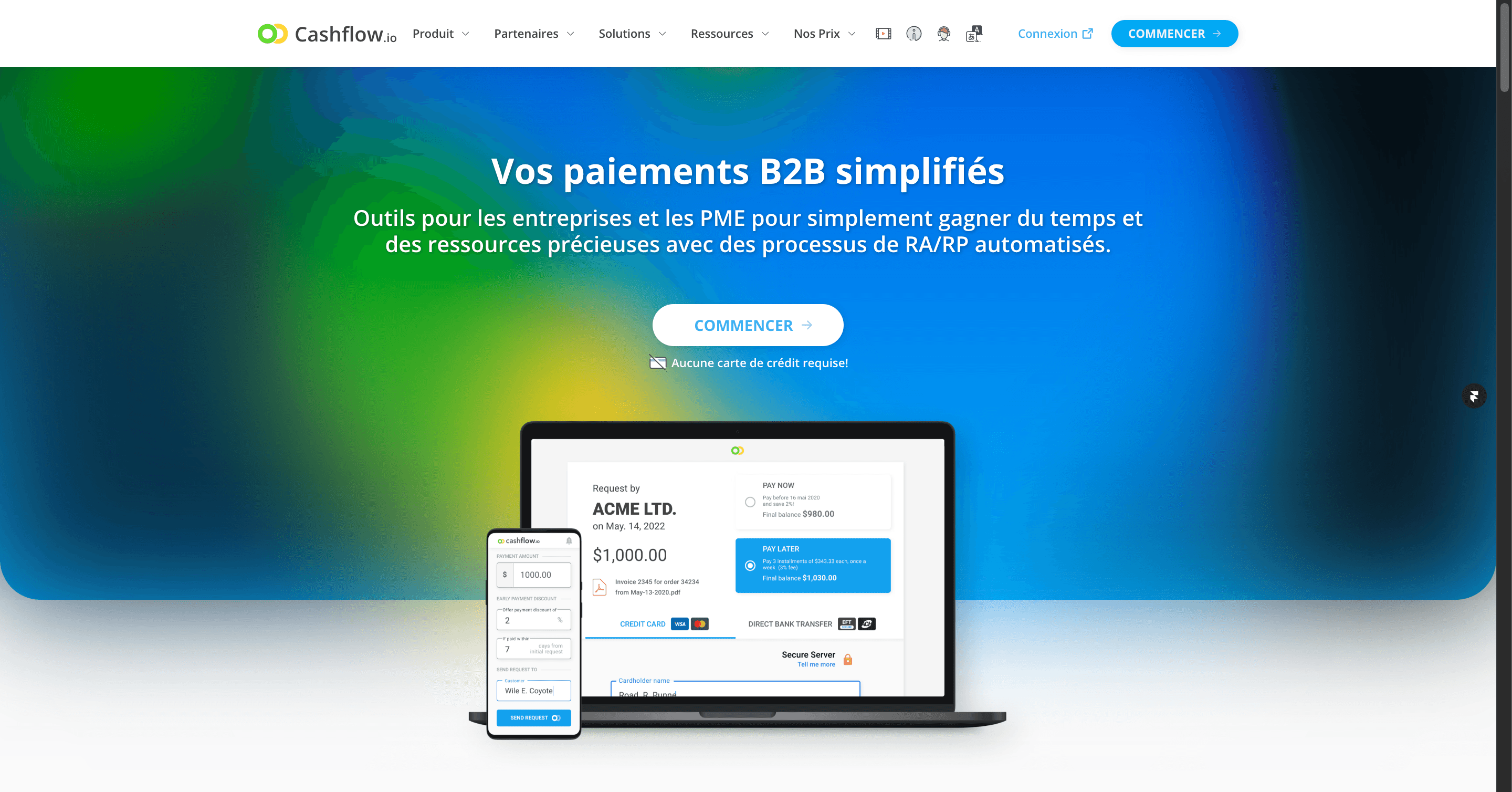

En tant que détaillant, vous voulez conclure chaque vente. Mais pour certains clients, pouvoir se permettre cet achat important en un seul paiement est un obstacle.

par

Cashflow.io

Qu'est-ce que le financement client ?

Le financement client permet aux clients de diviser le paiement d'un achat en plusieurs versements étalés dans le temps. Au lieu de payer le montant total à l'avance, le client effectue des paiements réguliers pour couvrir le coût total.

Offrir un financement ouvre des opportunités de vente pour les clients qui ne peuvent pas se permettre de grosses sommes d'un coup. Cela encourage également des valeurs de commande plus élevées puisque les acheteurs soucieux de leur budget peuvent se permettre des produits premium.

Avec le financement client, vous recevez le paiement intégral à l'avance. Le client effectue les paiements au prestataire de financement. Il existe deux principales options de financement :

Financement interne – Vous gérez directement le financement, en traitant les demandes et en collectant les paiements.

Financement tiers – Vous vous associez à une société de financement comme Cashflow.io qui gère les demandes et les paiements.

Le financement tiers est généralement la meilleure option pour les détaillants puisque le prestataire gère toute l'administration du financement. En tant que détaillant, vous finalisez simplement la vente et recevez le paiement intégral. Vous n'avez pas à vous soucier de recouvrer l'argent auprès des clients en retard de paiement.

Pourquoi devrais-je offrir un financement client ?

Offrir un financement aux consommateurs élargit l'accessibilité de vos services à une base de clients plus large. Cela permet aux clients d'accéder à vos services sans se soucier immédiatement d'un paiement initial élevé lors de la réception de la facture. Vous pouvez utiliser le financement des consommateurs pour :

Améliorer votre image professionnelle et vous différencier dans un marché concurrentiel.

Éliminer les obstacles qui pourraient empêcher les clients d'accepter les devis de service.

Augmenter l'acquisition de projets.

Sécuriser des affaires plus importantes.

Faciliter les opportunités de vente incitative.

Informer les clients à l'avance sur les plans de paiement en plusieurs fois conduit souvent à une augmentation notable des ventes.

Combien coûte le financement client ?

Le financement client entraîne généralement des frais de 3 % à 6 % par transaction, une mesure conçue pour minimiser les dépenses initiales lors d'une vente. En plus des frais basés sur les transactions, certains partenaires financiers peuvent imposer des frais mensuels, potentiellement jusqu'à 50 $, en fonction du volume de transactions. Il est conseillé de demander des termes de paiement complets à votre partenaire avant de conclure un accord.

Les clients qui recourent au financement peuvent être confrontés à des frais d'intérêt sur le montant financé. Certains prestataires de financement offrent aux clients l'option d'un financement à 0 % réparti sur trois mois. Réaliser une analyse coût-bénéfice peut aider à déterminer si les revenus supplémentaires générés compensent les coûts de financement encourus, permettant une meilleure évaluation de sa viabilité financière.

Quels sont les avantages et les inconvénients du financement client ?

Avantages :

Augmentation de la valeur moyenne des commandes.

Amélioration de la trésorerie par la réception des paiements à l'avance.

Taux de conclusion des ventes plus élevé.

Renforcement de la fidélité des clients.

Accès élargi à une base de clients plus large.

Avantage concurrentiel sur le marché.

Inconvénients :

Augmentation de la complexité opérationnelle.

Risque de créances irrécouvrables en cas de défaillance des clients.

Frais supplémentaires et coûts opérationnels.

Obligation de se conformer aux normes réglementaires.

Comment puis-je offrir un financement à mes clients ?

Examiner les options de financement : Décidez si le financement interne ou tiers correspond à votre modèle d'entreprise et aux besoins de vos clients.

Choisir une option de financement : Élaborez des politiques pour le financement interne ou choisissez un prestataire tiers qui correspond à vos normes de service.

Mettre en œuvre l'option de financement : Intégrez le système de financement dans vos processus de vente.

Promouvoir les options de financement : Utilisez des stratégies de marketing pour informer les clients des options de financement disponibles.

Examiner les options : Évaluez les capacités financières de votre entreprise et les besoins de vos clients pour déterminer le type de financement qui vous convient le mieux. Considérez si le financement interne, où votre entreprise agit comme créditeur, ou le financement tiers, en utilisant des services externes, correspond mieux à vos objectifs et ressources. Évaluez des facteurs tels que le contrôle, le coût, la facilité de mise en œuvre et l'adéquation à l'industrie.

Choisir une option : Après avoir décidé entre le financement interne ou tiers, plongez dans les spécificités. Si vous optez pour un financement interne, créez des politiques et des procédures complètes. Développez des conditions générales, un processus de demande de crédit et décidez des termes de crédit que vous offrirez. Sélectionnez un prestataire de services approprié pour le financement tiers en fonction de leurs offres, de la facilité d'intégration avec vos systèmes, des structures de frais et de l'expérience client.

Mettre en œuvre : Une fois que vous avez choisi l'option de financement, implémentez-la dans vos opérations commerciales. Pour le financement interne, mettez en place vos systèmes pour gérer les comptes clients. Cela implique de préparer votre système comptable pour les entrées relatives aux comptes clients, d'établir un système de crédit pour évaluer la solvabilité des clients, et de mettre en place des conditions de paiement flexibles.

Faire savoir aux clients : Commercialiser vos options de financement est crucial pour informer les clients de ces offres. Utilisez divers canaux tels que le marketing par e-mail, votre site web, les plateformes de médias sociaux, et les pages de produits pour communiquer efficacement ces options de financement. Mettez en avant les avantages du programme de financement et comment il peut aider les clients à se permettre plus facilement leurs achats.

Choisir un partenaire de financement tiers

Le financement tiers implique de s'appuyer sur un fournisseur externe pour agir en tant que prêteur lors du point de vente. Les clients s'engagent dans des plans de paiement dans ces arrangements, réglant le montant total de l'achat au fil du temps, généralement par des versements mensuels. Ces programmes de financement offrent généralement une approbation de crédit plus large par rapport aux méthodes de financement plus strictes. Certains programmes peuvent proposer des options sans intérêt, tandis que d'autres peuvent appliquer des frais d'intérêt à des taux fixes.

Comment sélectionner un partenaire de financement ?

Lors de l'évaluation des partenaires potentiels, gardez quelques attributs clés à l'esprit. Recherchez des capacités d'intégration transparentes qui se fondent sans effort dans vos processus de paiement, assurant une expérience client en ligne et en magasin fluide.

Des décisions de crédit rapides sont également vitales pour éviter les abandons de panier, améliorant la satisfaction des clients. Des options de paiement flexibles dans le temps s'adaptent à des budgets divers, répondant à une base de clients plus large. Priorisez les partenaires engagés dans des pratiques de prêt responsables, préparant les clients à une gestion financière réussie.

Un solide support client et l'accès à des ressources d'éducation financière sont inestimables pour une assistance complète. De plus, envisagez des partenaires qui n'exigent pas de volumes de ventes mensuels minimums, permettant une plus grande flexibilité. Enfin, optez pour des partenaires avec des structures de frais transparentes sans coûts cachés, favorisant la confiance et la transparence.

Quelles sont les pratiques responsables de financement client ?

Bien que le financement améliore l'accès aux achats, les détaillants doivent mettre en œuvre des pratiques de prêt responsables. Assurez-vous que votre partenaire de financement :

Réalise des évaluations approfondies de l'abordabilité avant d'approuver les demandeurs.

Explique clairement tous les coûts et obligations lors de l'inscription.

Permet aux clients de payer à l'avance sans pénalités.

Offre des options de difficulté et des plans de paiement réalisables si les clients prennent du retard.

Propose des ressources d'éducation financière pour améliorer les compétences en gestion de l'argent.

Vous protégez les clients et la réputation de votre marque en vous associant avec un fournisseur éthique. Évitez les partenaires qui piègent les demandeurs financièrement vulnérables dans des cycles de dette prédateurs.

Tendances notables dans le financement client

Augmentation des options de paiement en plusieurs fois

Dans le paysage actuel du commerce de détail, la prolifération des options de paiement en plusieurs fois, y compris les modèles Acheter Maintenant, Payer Plus Tard (BNPL), marque une tendance significative. Offrir aux clients la flexibilité de payer en versements sans intérêt dans le temps plutôt que de faire un paiement forfaitaire à l'avance est devenu une stratégie populaire. Lorsqu'incorporés dans une expérience de paiement fluide, ces plans de paiement attirent plus de consommateurs, augmentent les taux de conversion et encouragent des dépenses plus élevées, contribuant à une augmentation des revenus pour les entreprises.

Flexibilité et approche centrée sur le client

La tendance vers la flexibilité dans les méthodes de paiement reflète une approche de plus en plus centrée sur le client dans le financement de détail. Les consommateurs attendent maintenant une variété d'options de paiement, soulignant le besoin des entreprises de répondre à des préférences diverses. Plusieurs options de paiement, en particulier celles adaptées à différents budgets et préférences, favorisent la bonne volonté des clients. Les entreprises qui adoptent cette tendance démontrent une compréhension des besoins de leurs clients, nourrissant la fidélité et une réputation de marque positive tout en encourageant les recommandations de bouche à oreille.

Processus de paiement rationalisés et efficacité opérationnelle

Une autre tendance significative dans le financement de détail tourne autour des processus de paiement rationalisés et de la réduction des charges administratives. Des solutions comme les options de paiement en plusieurs fois intègrent souvent des plateformes qui simplifient les transactions en ligne et en magasin. Avec un accent sur la réduction des frais généraux et des coûts administratifs, les entreprises s'associent avec des fournisseurs de solutions de paiement fiables qui gèrent la gestion des transactions, le suivi des paiements et l'atténuation des risques. Ce changement minimise le besoin de tâches administratives étendues, permettant aux entreprises de se concentrer sur les activités principales, de stimuler les ventes et d'augmenter la croissance des revenus.

Quels sont les outils de financement client les plus courants ?

Cashflow.io – Financement de détail optimisé. Cashflow.io rationalise le processus de financement, offrant des solutions de financement sur mesure pour les entreprises de détail. Il simplifie l'affacturage des factures, fournit des avances de fonds et s'intègre parfaitement aux systèmes existants, assurant une trésorerie stable et la croissance des détaillants.

Affirm – Interface utilisateur la plus claire. Affirm simplifie le financement des consommateurs avec sa fonctionnalité de paiement adaptatif, présentant des options de financement claires et faciles à comprendre. Il bénéficie aux détaillants qui visent à offrir un financement simple aux consommateurs peu familiers avec le processus.

PayPal – Base d'utilisateurs native la plus large. En tant que fournisseur BNPL largement reconnu, PayPal exploite sa vaste base d'utilisateurs, offrant crédibilité et accès à des millions d'utilisateurs existants. Il convient aux détaillants qui valorisent la réputation et ceux qui cherchent à croître grâce à leur partenaire fintech.

Sezzle – Meilleur pour ne proposer que Pay-in-4. Sezzle se spécialise dans les plans de 0 intérêt, 4 paiements sur six semaines, offrant simplicité et facilité pour les consommateurs. Idéal pour les détaillants traitant des articles à petits prix, exploitant la simplicité pour stimuler les ventes en volume.

Skeps – La plus grande variété d'options de financement. Skeps collabore avec plusieurs prêteurs, offrant divers produits de financement et exigences de crédit. Il répond aux détaillants de différentes tailles et industries, s'adaptant aux entreprises basées sur le volume de petits billets jusqu'aux services ou produits de haute valeur.

Quelle est la meilleure plateforme de financement client en 2023 ?

Cashflow.io simplifie le financement client en intégrant de manière transparente des options de paiement flexibles dans les devis de détail. Grâce à eQuote, l'outil permet la création de devis personnalisés avec des plans de paiement adaptables, améliorant la satisfaction des clients et augmentant considérablement les conversions.

Solutions de financement sur mesure pour une expérience client améliorée

Une caractéristique remarquable de Cashflow.io est sa capacité à offrir des solutions de financement sur mesure aux détaillants. Les plans de paiement permettent aux entreprises de présenter aux clients des options de paiement flexibles, favorisant une satisfaction et une fidélité accrues parmi la clientèle.

Gestion sans effort des comptes clients

Cashflow.io rationalise la gestion des comptes grâce aux Collections Automatisées, permettant aux détaillants de suivre sans effort les paiements en souffrance. Cette fonctionnalité économise du temps, optimise la trésorerie et assure des opérations financières fluides.

Flexibilité financière pour la croissance des entreprises

Les avances de fonds via Cashflow.io offrent aux détaillants la flexibilité financière nécessaire pour entreprendre des projets plus importants et élargir leurs horizons commerciaux. Ces avances facilitent la croissance des entreprises et permettent un contrôle financier et une manœuvrabilité accrus.

Support réactif adapté aux détaillants

Cashflow.io privilégie les besoins des entreprises de détail en offrant des canaux de support dédiés par téléphone, chat en direct et email. Cette assistance spécialisée assure aux détaillants un support réactif pour leurs besoins de financement spécifiques, favorisant des opérations de détail fluides.

Interface sécurisée et conviviale

Cashflow.io assure la sécurité des données en employant des mesures strictes, y compris un cryptage avancé et la conformité aux normes de l'industrie. L'interface conviviale de l'outil simplifie la surveillance du financement client, offrant aux détaillants une visibilité et un contrôle accrus sur leurs opérations financières.

Conclusion : Offrir un financement client en toute confiance

Engager davantage de clients devient réalisable en éliminant les barrières budgétaires grâce aux options de financement. En adoptant le financement, les entreprises constatent une augmentation des valeurs moyennes des commandes et des taux de clôture tout en attirant une clientèle diversifiée.

Les paiements anticipés améliorent la trésorerie, favorisent la fidélité des clients et encouragent les achats répétés. Un programme de financement bien structuré permet aux détaillants de fournir des choix d'achat flexibles en toute confiance. Cashflow.io simplifie le financement, permettant aux détaillants de se concentrer sur leurs opérations de détail principales. Découvrez comment le financement de Cashflow.io peut bénéficier à votre magasin de détail en contactant notre équipe de développement commercial aujourd'hui pour vous lancer dans ce parcours.

FAQ

Comment puis-je offrir un financement à mes clients ?

Il existe différentes manières d'offrir un financement aux clients. Envisagez de vous associer à des fournisseurs de financement tiers, d'établir des programmes de financement internes ou d'explorer différentes options de crédit adaptées à votre entreprise.

Comment puis-je offrir un financement aux clients dans l'industrie de la construction ?

Offrir un financement dans l'industrie de la construction peut impliquer des solutions sur mesure. Envisagez de collaborer avec des institutions financières spécialisées dans les prêts à la construction ou de créer des plans de financement pour des projets de construction.

Comment commencer à offrir un financement à mes clients ?

Pour initier l'offre de financement, évaluez les besoins financiers de votre base de clients. Recherchez et établissez des partenariats avec des institutions financières ou envisagez de mettre en place un financement interne. Développez des politiques claires et des stratégies de communication pour présenter efficacement les options de financement.

Comment offrir efficacement un financement client ?

Offrir efficacement un financement client implique de comprendre les besoins et les capacités financières de vos clients. Adaptez les options de financement, éduquez les clients sur les plans disponibles, rationalisez le processus de demande et assurez une communication transparente sur les termes et conditions.

Comment offrir un financement à mes clients et améliorer les ventes ?

Pour améliorer les ventes grâce au financement client, fournissez des options de financement claires et accessibles qui correspondent aux comportements d'achat des clients. Rationalisez le processus de financement pour encourager plus de clients à opter pour des plans financiers.

Comment offrir des options de financement qui bénéficient à la fois aux clients et à mon entreprise ?

Adaptez les options de financement aux besoins divers des clients tout en veillant à ce que les plans correspondent aux objectifs de votre entreprise. Envisagez des calendriers de paiement flexibles, des taux d'intérêt compétitifs et des termes transparents pour créer des situations gagnant-gagnant pour les clients et votre entreprise.

Trending Articles

Cashflow transforme les factures vétérinaires coûteuses en plans de paiement simples et automatisés

Pourquoi Cashflow fonctionne si bien avec les systèmes de comptabilité et de PGI

Flux de trésorerie des distributeurs de pièces de plomberie multi-sites

Faciliter le rapprochement des paiements de comptes clients/fournisseurs dans la distribution de gros

Comment les entreprises de vente en gros de matériaux de construction automatisent le rapprochement des comptes clients/fournisseurs

Rapprochez facilement les comptes clients et fournisseurs dans l’industrie des matériaux de construction

Comment Cashflow.io automatise le rapprochement des paiements (et élimine les goulots d'étranglement comptables)

Pourquoi les ISO gagnent avec Cashflow.io : débloquer de nouveaux revenus et fidéliser les marchands

Révolutionnez votre entreprise avec le financement commercial automatisé de Cashflow.io

Transformer la gestion des comptes clients : un aperçu des outils d'automatisation des comptes clients de Cashflow.io.

Exploitez la puissance du SaaS pour le financement du commerce : Transformez votre entreprise avec Cashflow.io

Rationalisation des collections : un regard de près sur les outils de collecte de factures automatisés de Cashflow.io

Libérer l'efficacité : Automatiser les comptes clients avec Cashflow.io

Propulsez votre entreprise avec les solutions SaaS fintech de Cashflow.io

Assurer des transactions sécurisées avec la plateforme de paiement B2B de Cashflow.io

Augmentez votre flux de trésorerie avec le financement commercial automatisé de Cashflow.io

Transformez votre département financier avec les solutions SaaS fintech de Cashflow.io

Révolutionnez vos opérations financières avec les outils d'automatisation des comptes à payer de Cashflow.io

Adoptez l'efficacité de prochaine génération avec le traitement automatisé des factures de Cashflow.io

Optimisez votre entreprise avec Cashflow.io : L'avenir des solutions logicielles de comptes fournisseurs

Exploitez la puissance de l'automatisation : simplifiez votre comptabilité fournisseurs avec Cashflow.io

Révolutionnez vos services financiers avec les solutions SaaS de Cashflow.io

Transformez vos opérations commerciales avec les solutions fintech en nuage de Cashflow.io

Adoptez l'avenir avec les paiements B2B en ligne de Cashflow.io

Numérisez vos transactions commerciales avec les systèmes de paiement de Cashflow.io

Optimisez votre entreprise avec les solutions de paiement numérique B2B de Cashflow.io

La grève de Postes Canada souligne la nécessité de la numérisation des paiements

Améliorez l'efficacité avec les outils d'automatisation des comptes fournisseurs de Cashflow.io

Révolutionnez votre entreprise avec la solution de paiements numériques B2B de Cashflow.io

Offrir des soins de santé abordables avec l'affacturage médical

Affacturage des factures pour les agences de placement (Améliorer la stabilité)

Comment offrir du financement en tant qu'entrepreneur

Les 7 meilleurs logiciels d'affacturage de factures

Guide du factoring de construction (Accélérez vos projets)

Les meilleurs plans pour rendre les services de santé abordables

Guide du détaillant pour offrir du financement aux clients

Comment proposer des plans de paiement d'avocat

Le système brisé

Transformer les paiements pour les franchises avec Cashflow.io

Transformer les paiements pour les fabricants et distributeurs avec Cashflow.io

Transformer les paiements immobiliers avec Cashflow.io

Transformer les paiements pour les services professionnels avec Cashflow.io

Transformer les paiements pour les services sur le terrain avec Cashflow.io

Transformer les paiements pour l'industrie médicale avec Cashflow.io

Transformer les paiements pour le gouvernement avec Cashflow.io

Transformer les paiements pour l'éducation avec Cashflow.io

Transformer les paiements pour la collecte de fonds avec Cashflow.io

Transformer les paiements pour l'hôtellerie avec Cashflow.io

Transformer les paiements pour l'assurance avec Cashflow.io

Partner With Cashflow.io

Nous sommes toujours à la recherche d'opportunités pour nous associer avec des innovateurs et des perturbateurs.

EN SAVOIR PLUS